Versão HTML básica

200

Curso Preparatório para Prova de Agente

Autônomo de Investimento -

ANCORD

Exemplo:

Se uma pessoa recebe $ 5.000,00 mensais (ou $ 60.000,00 anuais), e gasta algo equivalente a isso

com as despesas correntes, seu fluxo de caixa é de igual valor. Com esse fluxo de caixa ela poderá

se planejar para o futuro de curto prazo. Também estaria impedida de tomar empréstimos vultosos,

comprar bens de alto valor ou empreender projetos acima de $ 100.000,00, por exemplo.

Para uma entidade jurídica, essamedida de fluxo de caixa é idêntica. Portanto, o fluxo de caixa“mede”

o valor do negócio em que a empresa vem operando.

O fluxo de caixa é uma ótima ferramenta para auxiliar o administrador de determinada empresa nas

tomadas de decisões. É atraves deste “mapa” que os custos fixos e variáveis ficam evidentes, permi-

tindo-se desta forma um controle efetivo sobre determinadas questões empresariais.

O conceito de fluxo de caixa designa os fluxos líquidos gerados pelo projeto que assumem a forma

de numerário.

A vantagem do fluxo de caixa relativamente ao lucro é que o cash-flow é um conceito objetivo, bem

definido, que é registrável de forma inequívoca.

Os recebimentos e os pagamentos efetivos em numerário são os registos relevantes para a medição

do cash-flow.

Métodos de Elaboração da Demonstração dos Fluxos de Caixa

Ademonstraçãode fluxode caixapode ser elaboradapor doismétodos diferentes, desdequenão seja uma

empresa cotada emBolsa, uma vez que a CVMexige que as empresas cotadas usemométodo direto.

Método Direto:

Divulgam-se os principais componentes dos recebimentos e pagamentos de caixa

em termos brutos, pelo ajustamento das vendas, custo das vendas e outras rubricas.

Método Indireto:

Consiste em ajustar o resultado líquido do exercício dos efeitos das transacções

que não sejam a dinheiro, acréscimos e diferimentos relacionados com recebimentos ou pagamen-

tos futuros e contas de proveitos ou de custos relacionados com fluxos de caixa respeitantes às ati-

vidades de financiamento e investimento. (foca as diferenças entre o resultado liquido e os fluxos de

atividades operacionais).

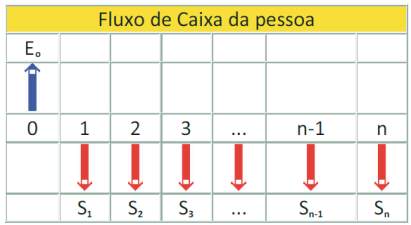

Exemplo:

Ofluxoabaixorepresentaumempréstimobancáriorealizadoporumapessoa.Destaforma, elarestituiráesteem-

préstimoemnparcelas iguais nosmeses seguintes. Observamos que E

o

éo valor que entrouno caixadapessoa

(ocaixa ficoupositivo) eS

1

, S

2

, ..., S

n

serãoos valoresdasparcelasquesairãodocaixadapessoa (negativas).