Versão HTML básica

173

Curso Preparatório para Prova de Agente

Autônomo de Investimento -

ANCORD

Securitização de Recebíveis

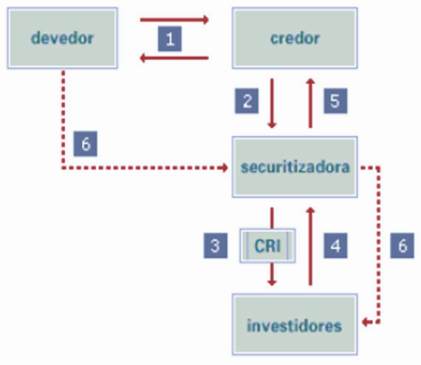

A securitização de recebíveis ocorre mediante a cessão, por parte de uma Instituição Financeira

cedente, de determinados créditos (“Recebíveis”) que aquela detémpara com terceiros (“Devedo-

res”), oriundas de empréstimos, financiamentos e operações de arrendamento mercantil.

Tais créditos, obrigatoriamente, deverão ser cedidos a uma instituição não-financeira, constituída

sob a forma de sociedade por ações, cujo objeto social será a exclusiva aquisição de Recebíveis

(“Companhia Securitizadora”). Desse modo, a referida instituição não-financeira apresenta as carac-

terísticas de uma Sociedade de Propósito Específico (

Special Purpose Company

), que terá a função de

converter os Recebíveis em lastro para emissão posterior de títulos e valores mobiliários (“Títulos”), a

serem disponibilizados aos investidores (“Investidores”).

Uma vez adquiridos os Títulos, pelos investidores, os recursos serão disponibilizados à Companhia

Securitizadora, recursos estes que serão repassados à Instituição Financeira cedente, com o intuito

de liquidar a operação de cessão ocorrida na etapa anterior.

Por fim, liquidada a cessão dos Recebíveis junto à Instituição Financeira cedente, a Companhia Se-

curitizadora (cessionária) passa a ser a legítima credora dos valores devidos pelos Devedores, que

pagarão diretamente à Companhia Securitizadora, os valores das prestações relativas aos emprésti-

mos, financiamentos e operações de arrendamento mercantil anteriormente contratadas.

Os montantes recebidos pela Companhia Securitizadora serão transferidos aos Investidores, na pro-

porção dos valores mobiliários subscritos.

Ressaltamos que o pagamento de rendimentos, a amortização e o resgate dos Títulos emitidos no

país ou no exterior, condicionam-se ao pagamento dos créditos especificados no corresponden-

te instrumento de emissão, observada a possibilidade de prestação de garantias adicionais (1) aos

mencionados Títulos.